发布日期:2024-09-02 10:46 点击次数:79

8月30日晚,新希望(000876.SZ)发布2024年半年度报告,公司上半年实现营业收入495.77亿元,同期归属于上市公司股东净利润为-12.17亿元,同比减亏17.65亿元,减亏幅度达59.18%。

据了解,2023年,由于供给长期过剩难以去化,加之下游消费恢复缓慢,国内生猪价格全年低迷,均价仅在15元/公斤左右,为2020年以来最低的一年。2024年二季度开始,生猪价格止跌回升。

生猪市场价,来源于公司半年报

在上述背景下,新希望也在今年第二季度步入“盈利季”。财务数据显示,公司第二季度实现营业收入256.69亿元,同比下滑27.79%,同期净利润为7.91亿元,同比大增149.35%;扣非后净利润为6.19亿元,同比大增148.75%。

一位生猪企内部人士对南都湾财社记者表示,前期生猪产能持续去化,造成行业供给有所减少,能繁母猪存栏量的持续减少,二季度生猪行情回暖,猪价较同期有所上涨,叠加公司养殖成本下降,使得公司上半年业绩同比大幅减亏。

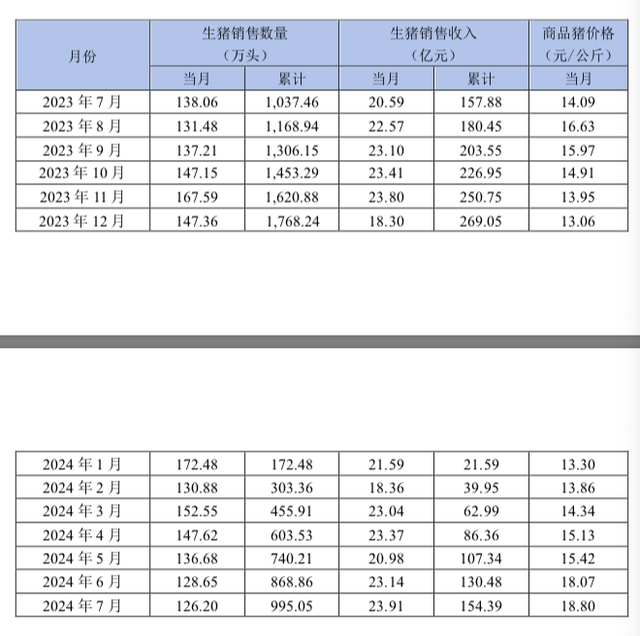

新希望披露的销售简报显示,2024年上半年,新希望累计销售生猪869万头(仔猪139万头,肥猪730万头),实现营业收入118.01亿元;共屠宰生猪121万头,实现营业收入28.72亿元;猪产业整体实现营业收入146.73亿元。

其中,公司4—6月份销售的生猪分别为147.62万头、136.68万头以及128.65万头,4—6月份商品猪的价格分别为15.13元/公斤、15.42元/公斤以及18.07元/公斤,呈持续上升态势。

新希望近期销售简报

聚焦至近期猪价来看,新希望7月销售生猪126.20万头,环比变动-1.90%,同比变动-8.59%;收入为23.91亿元,环比变动3.33%,同比变动16.12%; 商品猪销售均价18.80元/公斤,环比变动4.04%,同比变动33.43%。

对于后期猪价走势,正信期货研究院分析师在近期研究报告中表示,预计四季度猪价或将先扬后抑,四季度能繁母猪同比的持续下降有望进一步推升猪价。但当标肥价差达到峰值后,猪价或将面临二次育肥集中出栏的冲击。

养猪生产指标方面,新希望的PSY(每头母猪每年所能提供的断奶仔猪头数)达到25.2,较去年底提高1.7头;断奶成本降至280元/头以下,较去年底下降60元/头左右;育肥猪成活率达到91%;料肉比降至2.64;母猪转固成本降至2300元/头以下,较去年底下降约400元/头。

综合养殖成本来看,据公司在前不久召开的投资者沟通会消息,新希望在运营场线出栏肥猪完全成本降至14.7元/公斤,按此趋势年底可降至14.2元/公斤以下。公司表示,2024年公司在猪产业上的整体思路是“降成本,提质量,调结构,稳规模”;针对成本的降低,重点是抓好现有场线的非瘟防控和生产改善,并不急于扩充规模。新希望方面透露,今年的生猪出栏计划在1500万头左右。

公开资料显示,新希望从2016年开始大力发展养猪业务。2019—2020年,为了抓住重大生猪疫病爆发之后的机遇期,公司大幅增加养猪投入,养猪产能和生猪出栏快速增长。2022年全年生猪出栏数达到1462万头,2023年达到1768万头,生猪出栏规模位列全国第三。

南都·湾财社记者 张海霞